中国净水第一股智能饮水领导者多场景新价值!

原标题:浩泽净水(02014.HK)中国净水第一股,智能饮水领导者,多场景新价值!

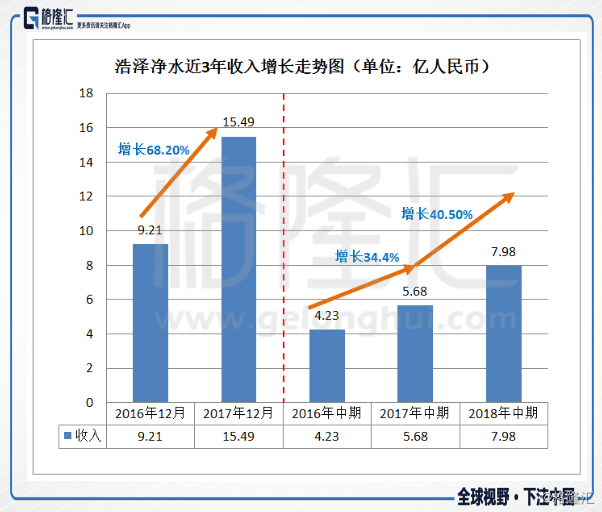

浩泽净水(02014.HK)2018年8月24日发布中期业绩报:公司实现收入7.98亿元人民币(单位下同),同比增长40.5%;经调整净利润1.01亿元,同比增长9.5%;归母公司拥有人应占溢利为7760万元,较去年同期上涨15.7%;基本每股盈利3.77分,中期不派息。(如下图)

根据中期业绩公告,浩泽净水基本面良好,近三年收入、毛利都持续稳定增加(如下图)。且现金状况良好,截至2018年中期账上现金6.44亿,较去年同期上涨16.4%。

浩泽净水(02014.HK)主营业务的增长是收入的有力保障,新装机量大幅度的增加、大客户5年以上续约率增加,拉动集团收入整体的不断攀升。而且我们正真看到如此增长还在继续发力,下面我们来看看公司所属行业潜力又如何。

2018年上半年,中国净水行业市场面临洗牌与整合,新一轮净水技术为净水市场带来新的发展趋势与契机。特别在政府颁布 《反渗透净水机水效限定值及水效等级》之国家标准以来,政府对居民水质量监督越来越严格。

随着对饮用水安全与健康日益重视以及受消费升级及城镇化加速所带动下,中国居民对个人健康及生活领域上消费逐渐重视。依据市场调研机构Frost & Sullivan发布的净水行业报告多个方面数据显示,2017年经中国净水机净化食用水使用量达3091亿升,占食用水总使用量的29.0%,2013年至2017年均复合增长率达28.6%。预计到2020年,使用量将达6504亿升,占使用水总量的56.3%,2017年至2020年年均复合增长率将达45%。在这样政策扶持加市场需求自发提升的行业背景下,我们大家可以看到净水市场发展前途即将迎来新的爆发点。

根据Frost%Sullivan统计数据:2017年浩泽净水(在商用市场占有率排名第一,市场占有率超过第2-5名之和;同时在二次水费收入上也是排名第一。(如下图)浩泽净水(02014.HK)行业地位显而易见。

浩泽净水旗下涵盖4大业务板块:净水服务、空气净化服务、供应链服务和其他服务。分部收入情况如下图。其中,截至今年上半年,净水服务收入占比最高,达到5.26亿人民币;空气净化服务收入355.3万,较去年下降了83%,其根本原因是集团将空气净化服务安排调至联营公司,并更专注于净水服务业务的战略安排。

集团一直围绕净水为核心业务,采用“租赁+服务”及物联网创新模式,致力于提供领先的全天候饮用水服务解决方案,强化和实施“以用户为中心,获取持续性服务收入的平台化发展趋势”战略。

租赁型新增装机量大幅度增长。浩泽净水在2018年上半年实现新增净水机装机约14.9万台,其中新增租赁型净水机约8.8万台,租赁型水机新装机较去年同比增长了45.0%。其净水机保有量由2017年末的约 170.9万台增加至185.8万台,且租赁型净水机客户一年以上续约率于2018年上半年逐步提升至 95.2%的高位,体现了公司在租赁型净水机行业这赛道上的高质量增长。

我们知道企业收入看市场占有率,市场占有率看细分场景,而对每个细分场景的渗透率最终决定企业的整个行业地位。

浩泽净水拥有一大批稳定的客户群,其细分为6大场景:学校场景、办公场景、医疗场景、商业连锁、交通场景、酒店场景。截至2018年上半年已经有多家知名公司续约五年以上,包括:中国银行、中信银行、圆通速递、联邦快递、Sheraton等。

6大场景中家庭场景占比为35%,其次是办公室场景21%;商业连锁20%;学校场景11%;医疗场景7%;学校场景5%和交通场景1%。除开家用外,集团的客户结构主要还是以下游的商用客户为主导,这就为集团的高保有量垫定了稳定的基础。下面我们一起看看公司在行业渗透率前景如何。

根据多个方面数据显示,2013年中国净水机使用渗透率占比仅为13.4%,2017年这一数字提升至21.7%,目前韩国、日本、欧美等国家区域的净水机使用渗透率普遍已超过70%,与其它国家及区域相比,中国净水机使用渗透率的目前依然属于较低的水平。报告预测,到2022年,中国净水机普及率占比将可达到37.9%。也就从另一方面代表着,整个行业的爆发性增长的“临界点”才起步。我们大家都知道消费市场向来是“先到先得”,消费者一直是有先入为主的习惯依赖性特点。而浩泽净水作为净水行业有突出贡献的公司,自然是有先天优势,未来拥有更多话事权。

浩泽净水全方面推进技术探讨研究及开发创新与产品布局,以用户为核心,结合智能产品、服务、物联网及大数据技术,为客户提供全天候安全饮用水解决方案与服务;通过战略投资与渠道整合上下游产业链以及渠道,减少相关成本进一步获取用户,实现持续性重复收入。

本次中期业绩,浩泽净水(02014.HK)不但在营收及净利润方面维持了一贯较高的上涨的速度,还让我们正真看到了其在产品设计质量、研发及IoT物联网三方面取得了实质性的突破与进展。2018年上半年集团推出新一代创新物联网智能产品:

另外,渠道方面集团也亦维持良好增长,期内新增加盟经销商 522 家,合计加盟之经销商总数超过 6918 家,较去年同期之 5760 家增长了20.1%。

公司坚持技术深化、提升产品渗透率、不间断地积累终端数据,进而达到信息技术与服务的深层次地融合,实现收入结构优化与经营多元化的紧密结合。随着研发投入及销售网络布局的逐渐完善,它的毛利率也会促进提升,长远来看,业绩可期,公司龙头地位将越来越稳固。

估值方面,截至2018年8月26日公司总市值为41亿,每股价格为1.92元,市盈率TTM为14.9倍,加上2018年上半年新增租赁装机量增长率45%,收入年均增速40.5%及毛利增速的9.7%,我们推算集团与同行相比,呈现低估的状态。

总体来说,我们依然相信,中国净水器的渗透率仍存在比较大提升空间,优秀的产品与品牌在迅速增加中完成产品和服务的迭代与升级,进而淘汰落后者,完成行业集中度的提高,而在此过程越发成熟中,采用“租赁”模式的品牌厂商将从存量客户中获得长期而稳定的现金流收入。因此,在不同的过程中,我们留意观察相关公司的维度及关键性指标,并不能一概而论,就此而言,浩泽净水的中期业绩反映出来的特征合乎行业仍处于成长阶段并累积存量客户的过程。

我们认为公司注重产品质量、服务网络及未来IoT物联网的趋势无疑是正确的策略,预期在未来数期业绩中依然能看到这些趋势的延续,对比其迅速增加的业绩及日益提升的产品质量及顾客忠诚度带来的品牌价值上升,目前浩泽净水的股票市场报价仍被大大低估。公司未来可期,可保持关注。返回搜狐,查看更加多

辽公网安备 21140302000027号

辽公网安备 21140302000027号 关于我们

关于我们 技术资料

技术资料 获取方案

获取方案 电话咨询

电话咨询