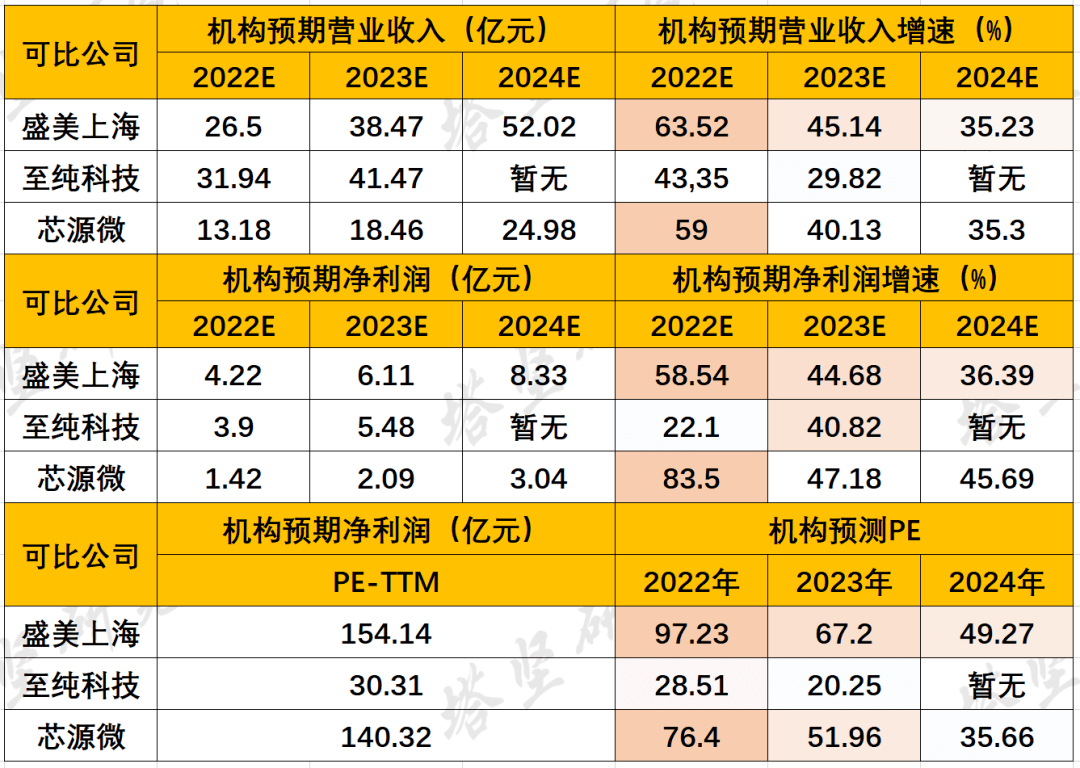

并购优塾 半导体清洗设备产业链:至纯科技VS盛美上海VS芯源微

——2021年年报,完成经营收入16.21亿元,同比添加60.88%;完成归母净赢利2.66亿元,同比添加35.31%。依据其公告的2022年盈余猜测,2022年全年的收入将在3.45亿美元至3.85亿美元之间,添加率为33%至51%。

至纯科技(上海市)——2021年三季报,完成经营收入12.83亿元,同比添加68.71%;完成归母净赢利1.88亿元,同比添加127.96%。2022年1-2月,公司完成经营收入2.2亿元,同比添加388.14%。

芯源微(辽宁省,沈阳市)——2021年年报,完成经营收入8.29亿元,同比添加151.95%;完成归母净赢利0.77亿元,同比添加58.41%。

上游——半导体清洗设备零部件供货商,如机器人手臂、阀门、接头、腔体零部件、流量计、浓度计、传感器等。代表企业有NINEBELL、Advance Electric America、Nippon Pillar、兆恒众力等。

中游——半导体清洗设备制作商,海外有日本迪恩士、东京电子、运用资料等,内地有盛美上海、至纯科技、芯源微、北方华创等。

下流——晶圆制作厂商、有台积电、中芯世界、长江存储、海力士、华虹半导体、士兰微等。

半导体清洗,是芯片制作过程中过程排在首位的工艺,约占一切芯片制作工序过程的30%。每一步刻蚀、薄膜堆积、离子注入、抛光等重复工序后,均需求一步清洗工序。

清洗工艺旨在去除芯片制作中上一道工序所留传的超微细颗粒污染物、金属残留、有机物残留物,去除光阻掩膜或残留,也可依据需求进行硅氧化膜、氮化硅或金属等薄膜资料的湿法腐蚀,为下一步工序准备好极佳的外表条件。

依据清洗介质不同,半导体清洗技能分为湿法清洗和干法清洗两种工艺道路%以上的比例。

其间,湿法清洗包含:化学办法、物理办法。物理办法作为辅佐办法,结合化学液完成更好的清洗作用。

因为化学药液根本相同,辅佐的物理办法成为不同工艺的首要不同,也成为半导体清洗工艺的中心难点。

半导体清洗设备,分为两类:单片设备、槽式设备。40nm以下的先进工艺中运用单片清洗设备。依据东京电子的猜测,估计未来单片清洗将占有首要比例。

以2020年收入为例,至纯科技(约13.97亿元)>盛美上海(10.07亿元)>芯源微(3.29亿元)。

从半导体清洗设备收入规划来看,盛美上海(8.16亿元)>至纯科技(约2.17亿元)>芯源微(0.76亿元)。

一、盛美上海——主经营务为半导体设备,其间,半导体清洗设备是首要产品,2021年占比为65.14%。

2021年,其半导体电镀设备和湿法封装设备收入占比别离同比提高205.79%、37.42%。首要原因是,自主研制的半导体电镀设备取得下流客户认证,完成批量供货,新增五家中国大陆区域以外的客户。

二、至纯科技——首要事务包含高纯工艺体系(61.79%)、光传感及光器材(22.52%)、半导体清洗设备(15.59%)。

高纯工艺体系(高纯电子特气体系),即高纯度气体/液体运输设备,首要是确保各类气体、化学品、液体等在运输过程中不受污染。下流可运用于集成电路、平板显现、光伏、LED等泛半导体范畴以及光纤、生物制药等范畴。

2018年,建立子公司至微半导体,从事半导体清洗设备事务,2019年半导体设备带来收入。

半导体清洗设备,占收入比重约15.59%。首要是半导体清洗设备,包含湿法槽式清洗设备及湿法单片清洗设备。依据2020年年报,单片清洗设备占比约在70%左右。

三、芯源微——首要事务为半导体设备。其间,光刻工序涂胶显影设备占比62.23%、单片式湿法设备占比35.6%。

2021年,因为新签订单较上年同期大幅添加,涂胶显影设备收入同比增114.4%,湿法设备同比添加280.56%。

产品结构来看,盛美上海以清洗设备为主(65.14%),芯源微涂胶显影设备(62.23%)占比更高,至纯科技以则高纯工艺体系(高纯电子特气体系)(61.69%)为主。

从下流运用来看,盛美和芯源微下流首要是半导体集成电路,而至纯科技则以泛半导体范畴为主(包含光伏、LED、集成电路)。

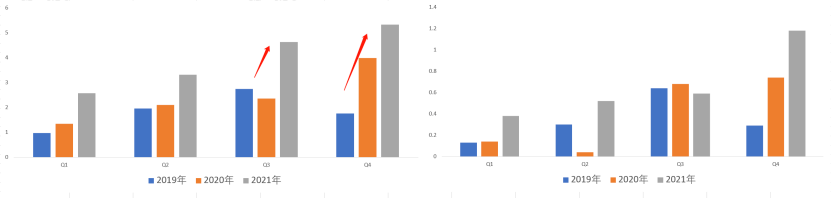

1、2019年一季度,盛美上海经营收入添加162.16%,首要是因为其半导体电镀设备取得华虹半导体订单。

2019年,跟着电镀设备的放量,其半导体电镀设备经营收入为0.78亿元,同比添加550%,占比约10.5%。

2、2021年一季度,芯源微经营收入同比添加1229.72%。首要系湿法设备事务规划扩展,带来新增订单所形成的。

订单添加可以从下流客户的本钱开销状况得到验证,从其客户士兰微本钱开销来看,2021年一季度同比添加高达145.92%。

3、2021年一季度,盛美上海、至纯科技经营收入同比添加别离为105.22%、104.13%。

2021年,一季度成绩的添加,一是因为上年同期受卫生事件影响导致基数较低所形成的;二是因为半导体设备新产品取得订单所形成的。

至纯则是2021年半年报半导体设备收入同比添加254.02%,收购订单来自中芯世界、华虹半导体、合肥长鑫等。

综上,从近三年添加状况来看,几家公司收入添加的驱动力来自于半导体设备新产品量产取得客户订单所形成的。

半导体产品设备订单添加,首要驱动力则来自下流晶圆厂的本钱开支添加,以及新产品放量。

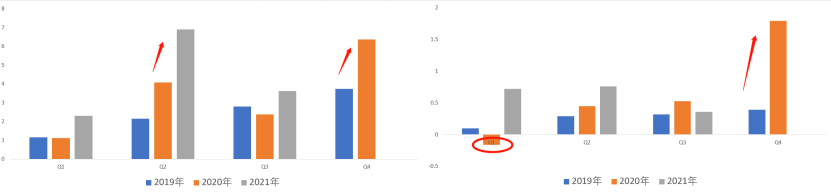

2020年一季度,至纯科技净赢利增速下滑260.69%,是因为波汇科技并表,导致出售、办理、研制等各项费用别离添加307.07%、54.92%、219.66%,以及捐献物资导致经营外开销同比大幅添加。

芯源微,2020年三季报,净赢利同比添加4761.26%。首要来自两方面:

1)运用搁置征集资金理财取得出资收益0.1亿元,同比添加5820.6%,占比26%;2)收到地方政府上市补贴款0.18亿元,同比添加1726.47%,占比47.37%。

2021年Q1,芯源微净赢利增速远不及收入,是因为其半导体清洗设备事务规划扩展,经营本钱及费用增速超越经营收入。其间,经营本钱同比添加1820.98%,各项费用也均有大幅添加,办理费用同比添加69.8%、出售费用同比添加53.38%、研制费用添加207.06%。

2021年二季报,净赢利至纯科技同比添加421.35%、芯源微同比添加464.05%。

至纯科技净赢利添加,一是对出资企业进行公允价值调整添加0.39亿元,占当期净赢利26.17%;二是收到政府补助0.78亿元,占当期净赢利52.34%。

对添加趋势有了形象之后,咱们接着再将两家公司的收入和赢利状况拆开,看近期财报数据。

一、盛美上海——2021年年报,完成经营收入16.21亿元,同比添加60.88%;完成归母净赢利2.66亿元,同比添加35.31%。

2021年Q4单季度,完成收入5.33亿元,同比添加33.58%,环比添加15.37%;净赢利1.18亿元,同比提高59.46%,环比添加100%。

Q4成绩添加,首要由新产品(半导体电镀设备)电镀设备、新客户(大陆以外的五家世界客户)推进。

二、至纯科技——2021年三季报,完成经营收入12.83亿元,同比添加68.71%;完成归母净赢利1.88亿元,同比添加127.96%。

2021年Q3单季度,完成收入3.62亿元,同比添加51.68%,环比下滑47.46%;归母净赢利0.38亿元,同比下滑27.72%,环比下滑50%。

Q3收入添加,是半导体设备事务订单大幅添加所形成的,净赢利下滑是因为较上年同期相比,政府补助和出资收益削减所形成的,其间出资收益削减约0.42亿元。

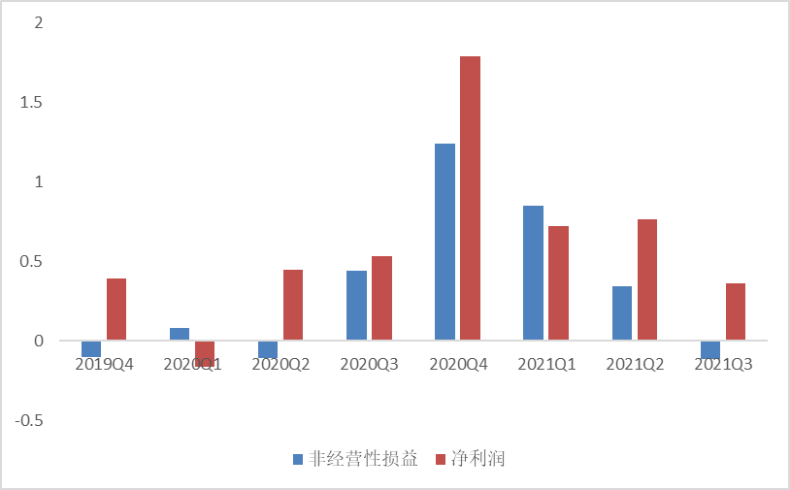

2020年净赢利一季度亏本是因为并表汇波科技,各项费用添加。2020年Q4净赢利添加是因为持有的买卖性金融资产公允价值添加。

从近几个季度数据来看,至纯科技非经常性损益(首要是政府补助)占近赢利比重较高,超越50%。

三、芯源微——2021年年报,完成经营收入8.29亿元,同比添加151.95%;完成归母净赢利0.77亿元,同比添加58.41%。

2021年Q4单季度,完成收入2.81亿元,同比添加140.6%,环比提高43.37%;归母净赢利0.24亿元,同比提高485.72%,环比提高33.33%。

Q4成绩添加,首要是订单的继续添加,2021年底,宣布产品约3.03亿元,同比添加183.17%。

2020年Q2,芯源微净赢利亏本0.08亿元,原因是受卫生事件影响,收入下滑约17%,一起出售费用、办理费用等添加40%左右。

2020年Q3开端,芯源微收入规划大幅提高,原因是湿法设备事务开端放量,订单添加。

其间,芯源微和至纯科技的高添加是因为:新产品(半导体清洗设备)的放量,新订单的添加带来收入的添加。盛美上海没有新产品推出,所以首要是客户本钱开销添加推进。

比照毛利率,盛美上海(41.15%)>芯源微(39.59%)>至纯科技(35.39%)。

盛美上海,收入占比较高的半导体清洗设备毛利率为44.31%,电镀设备毛利率为43%。

芯源微,收入占比较高的光刻工序涂胶显影设备毛利率为37.91%,湿法设备毛利率为35.45%。

至纯科技,高纯工艺体系(占比61.79%)毛利率为31.34%;光传感及光器材(占比22.52%)毛利率为53.13%、半导体设备(占比15.59%)毛利率23.91%。

半导体清洗设备毛利率高于涂胶显影设备,原因是设备单价不同,依据公司招股书数据,盛美上海单片清洗设备2019年出售单价为2504万元,槽式清洗设备为1600万元。芯源微涂胶显影设备出售均价约为200万元。

高纯工艺体系/设备全体毛利率要低于半导体清洗设备,首要原因是半导体设备价格更高,均价在2百万~2千万的规划,而高纯工艺设备还用于光伏、LED、生物医药等范畴,均价在百万元以下。

至纯科技方面,高纯工艺体系毛利率要高于半导体设备,原因是其清洗设备刚经过客户认证可以批量供货,公司会对第一批设备会集计提一些本钱,包含认证、开模、研制、人员办理等费用。

盛美上海(44.31%)>芯源微(35.6%)>至纯科技(35.45%)。

芯源微与至纯科技两者清洗设备毛利率附近,盛美上海毛利率更高的原因是,其单片清洗设备收入占比更高,约74%。

单片清洗设备毛利率(45.96%)>槽式清洗设备毛利率(36.46%)。

单片清洗设备毛利率高是因为有更高的良率,可以有用处理晶圆之间穿插污染的问题。

槽式清洗为会集清洗(一次可清洗100-200片)功率更高,但存在穿插污染危险问题,导致良率下降,晶圆制作本钱上升。

依据SEMI数据,良率每下降1%,将会对晶圆厂形成3000-5000万美元的赢利丢失,因而单片清洗设备因为更高的良率占有90%的清洗设备商场。

2020年Q1,芯源微毛利率为55.62%,同比添加46.83%,原因是,经营收入削减导致经营本钱下降40.87%。

2021年Q1,芯源微毛利率同比下滑35%,首要是低毛利率产品的清洗设备收入占比提高,2021年全年同比提高约280%。

2021年Q2,至纯科技毛利率下滑7.25%,原因是,低毛利产品半导体设备占比提高,该事务经营收入同比添加254%。

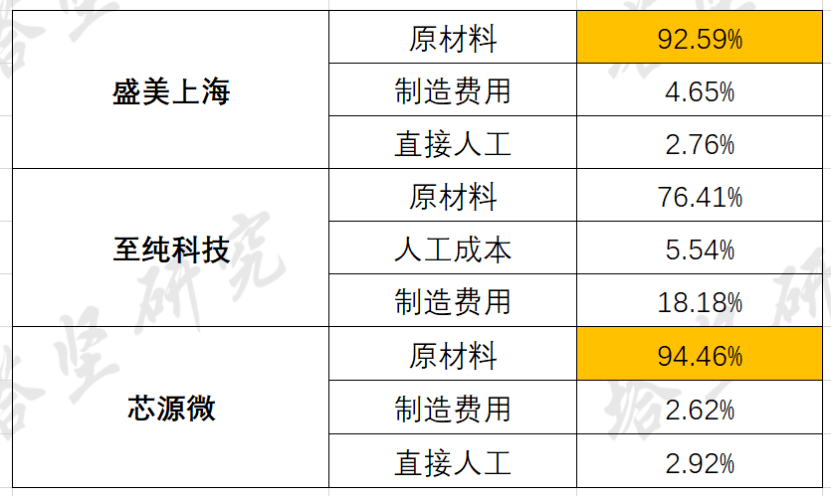

半导体清洗设备企业,首要本钱来自原资料,占比在90%左右,其次是制作费用和人工本钱。原资料指用于清洗设备的各类零部件,包含气路类、机械类、电器类等,如机器人手臂、过滤器、阀门、传感器等。

2020年Q1,至纯科技净利率为负,原因是并表汇波科技(2018年开端并购,2019年第二季度开端并表,所以形成2020年Q1净利率动摇),各项费用添加,如出售费用、研制费用同比别离添加307.07%、219.66%。

从2021年数据来看,盛美上海在研制费用方面投入更大,在17%左右。别的,因为事务扩张来了收入规划变化较大,导致芯源微研制费用率动摇反常。

研制费用率,盛美上海(16.92%)>芯源微(9.94%)>至纯科技(5.96%)。

盛美上海的研制投入更高,是因为其半导体设备产品触及的芯片制作环节更多,包含清洗、薄膜堆积、热处理等,因而需求更大的研制投入。

2020年一季度,芯源微办理费用率和出售费用率增福较大,是因为人员薪酬添加,别离添加42.57%、46.73%。

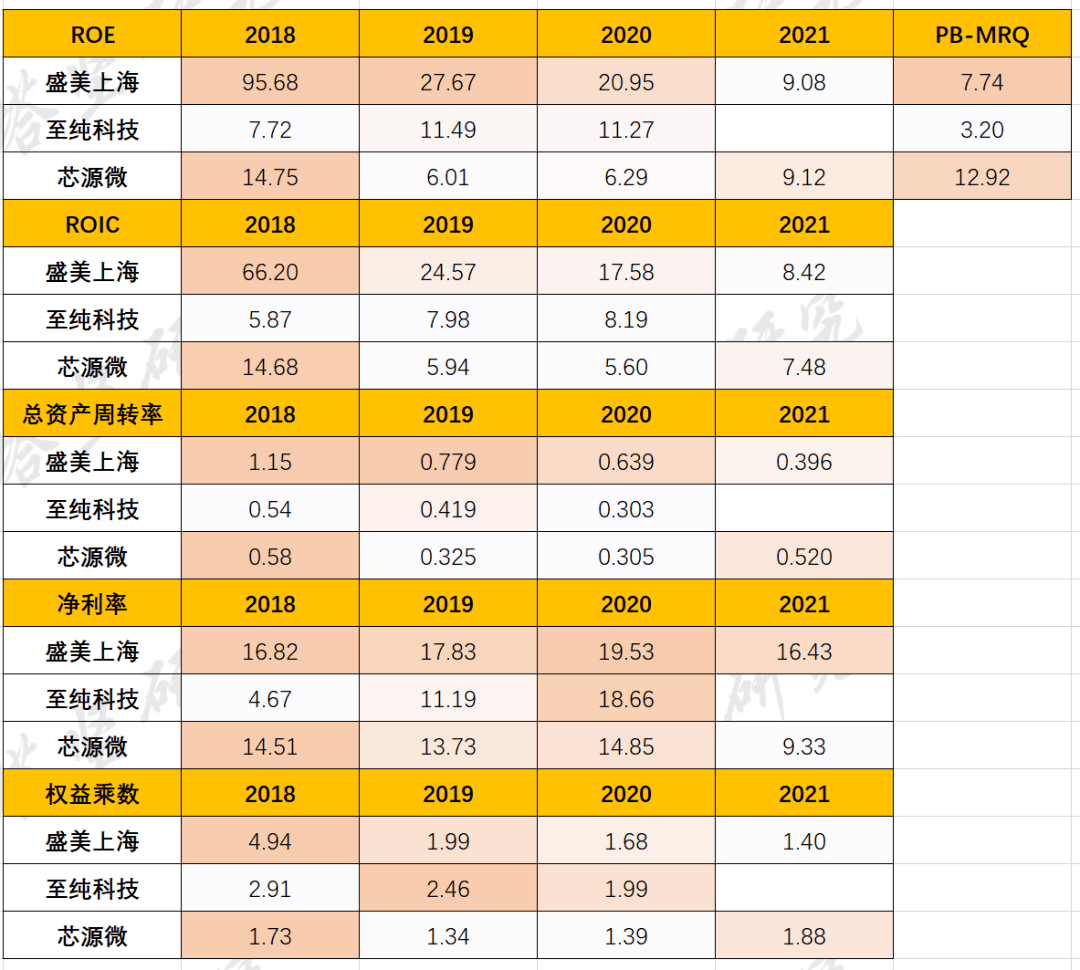

盛美上海ROE较高,是因为净利率和总资产周转率较高。其间,净利率高是因为其主经营务毛利率高于芯源微和至纯科技。

2021年,盛美上海ROE下滑56.6%,首要原因是总资产周转率的下滑约38%,以及净利率下滑15.8%。

总资产周转率下滑,是因为上市征集资金导致,货币资金同比添加1159.25%,净利率下滑是因为半导体清洗设备和先进封装湿法设备毛利率别离同比下降0.7%、8.9%。

2020年,全球半导体清洗设备商场规划约36.1亿美元,同比添加10%。中国大陆半导体清洗设备商场规划为9.36亿美元,同比添加40%,2016-2020年年复合增速达30.47%。

国内半导体清洗设备复合增速高,首要是近几年国内晶圆厂大规划扩产,一起清洗设备国产化率快速提高。

半导体清洗设备商场规划添加的中心驱动力来自:下流晶圆厂扩产;半导体清洗设备国产化率提高。

国内半导体清洗设备商场规划=上一年商场规划增速*(1+晶圆厂本钱开销增速)*(1+国产化率增速)*(1-价格增速)-1

辽公网安备 21140302000027号

辽公网安备 21140302000027号 关于我们

关于我们 技术资料

技术资料 获取方案

获取方案 电话咨询

电话咨询