炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

歐元,歐央行

3月6日晚歐央行如期將存款便利利率繼續下調25bp至2.5%。聲明指出利率的限製性顯著降低,拉加德挑明將轉向更漸進的決策方式。預計歐央行將放緩降息節奏,下次會議可能跳過,年內尚存50bp降息空間。市場降息預期收斂,會後歐元兌美元衝高回落,德債收益率高位震蕩。

歐央行保留降息選項但將放緩步伐以評估地緣政治風險和“巨額”財政刺激計劃的影響。我們預計基建和國防開支對經濟的短期影響有限,更注重長期內的提振。因而短期仍需關注特朗普關稅以及實際收入回升轉化為消費的程度。後續降息時點將取決於經濟數據和關稅。中期國防支出若重點應用於研發,可刺激創新和技術進步,從而提升生產率,對GDP的提升作用將更明顯。

歐元兌美元處於上升趨勢中,短期可能麵臨技術性調整,觸發可能來自關稅衝擊,繼續逢低做多。市場信心倍增過後,後續將逐步關注具體債券發行計劃,以及增長獲得的實際效果。關注高債務國國債收益率異動。

事件:歐央行暗示後續謹慎降息

北京時間2025年3月6日21:15,歐央行公布最新議息會議結果,如期降息25bp,指出“貨幣政策的限製性正在明顯下降”,同時上修明年核心通脹預測、下調今明年增長預測。行長拉加德挑明將采取更漸進的決策方式。會後降息預期小幅收斂(德國“巨額”財政刺激計劃公布後已有較大幅度收斂),歐元兌美元短線快速拉升後震蕩回落。德債10Y收益率亦無明顯波動。此外,當晚召開的歐盟特別峰會上,理事會通過了委員會主席馮德萊恩提出的“重新武裝歐洲(ReArm Europe)”計劃。

一、放緩降息步伐,應對不確定性

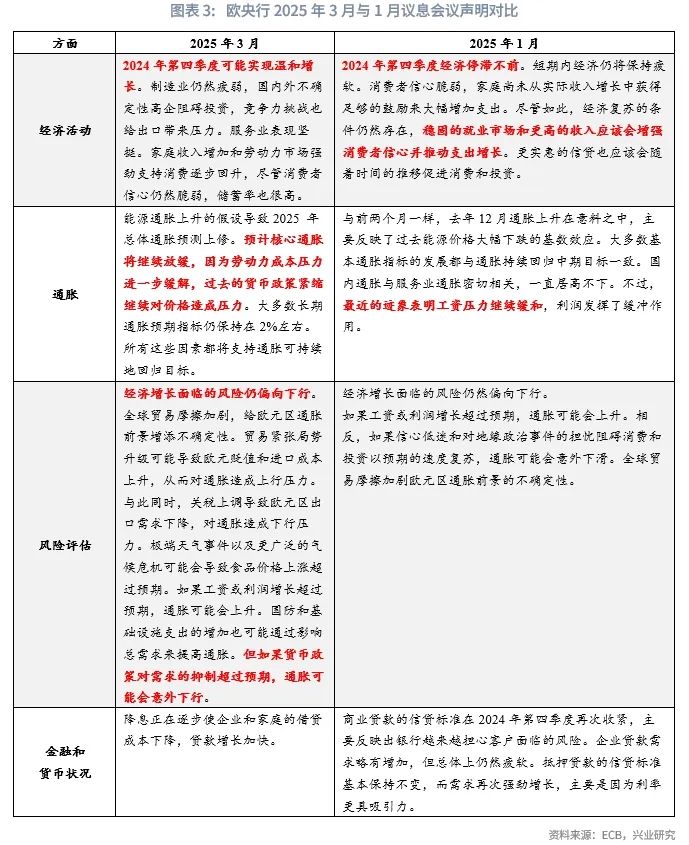

歐央行繼續將存款便利利率下調25bp至2.5%,符合預期。前瞻指引部分增加“貨幣政策的限製性正在明顯下降”的措辭,重申“去通脹進程進展順利”,但刪除“將在今年內恢複到2%的中期目標”。

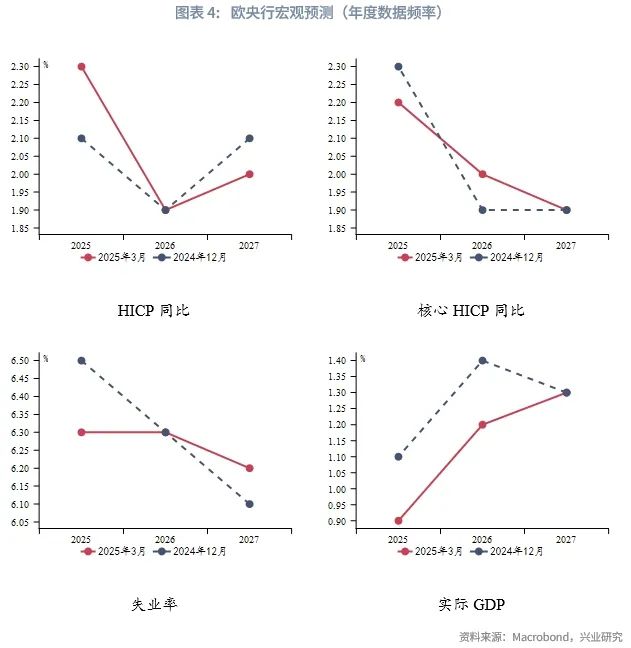

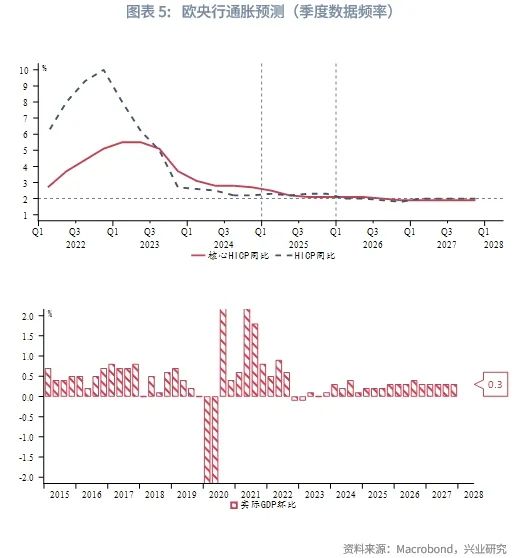

歐央行季度會議發布的宏觀預測存在較大幅度調整:下調今明年增長預測;上調今年、下修後年通脹預測;下調今年、上修明年核心通脹預測。其指出,增長的下調反映出口下降和投資持續疲軟,部分原因是高度的貿易政策不確定性以及更廣泛的全球經濟政策不確定性。2025年總體通脹預測上修,因預期能源通脹上升。

聲明部分認為:(1)去年第四季度GDP可能溫和增長,優於上次會議預期;(2)核心通脹將繼續放緩,因為勞動力成本壓力進一步緩解;(3)經濟增長麵臨的風險仍偏向下行;(4)通脹麵臨風險複雜化,新增國防和基建投資導致的上行風險,以及貨幣政策對需求抑製超過預期帶來的下行壓力。

拉加德在新聞發布會上回答記者問時補充道:

關於貨幣政策:聲明中的措辭變化具有意義,我們轉向更加漸進的決策方式。如果數據支持,歐央行將暫停行動。

關於基本麵:預計將在2026年初實現2%的通脹目標;國防開支的增加可能會促進經濟增長。

二、一攬子財政計劃對經濟影響評估

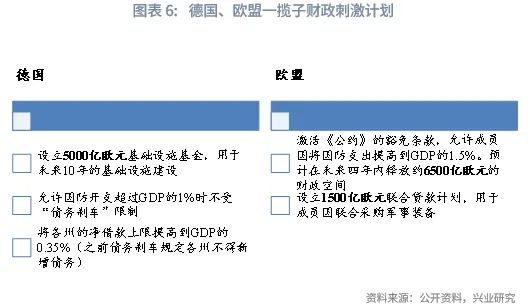

2025年3月4日,聯盟黨黨魁、總理候選人默茨宣布設立5000億歐元基建專項基金、從“債務刹車”機製中豁免部分國防開支,以及調整各州債務借款上限。歐盟委員會緊隨即提出一項8000億歐元的“ReArm Europe”軍事投資計劃,在歐盟層麵為各成員國軍事開支保駕護航,具體措施包括再次激活《穩定與增長公約》(簡稱《公約》)中的豁免條款、設立1500億歐元聯合軍事裝備采購貸款計劃等。

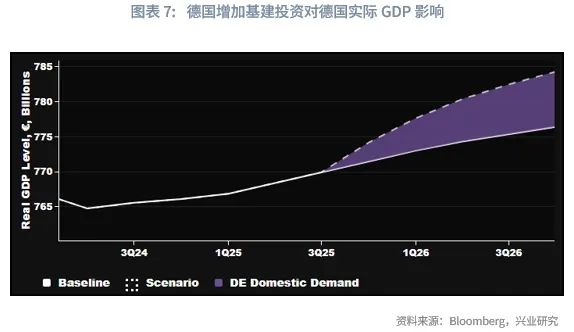

德國政府基建投資對產出的拉動作用相比其他支出效果更佳,但實施周期通常較長,因此對短期經濟增長的輔助作用可能並不明顯。從長期來看,利用當前GDP水平(4.3萬億歐元)粗略估計,5000億歐元的基礎設施基金可能意味著未來10年每年中央政府的相關公共投資將會增加約GDP的1%。假設各州政府將新增財政空間全部用於基建,則每年相關公共投資還可以增加GDP的0.35%。基於彭博SHOK模型[1],在不考慮其他財政支出、歐央行貨幣政策、歐元匯率、油價、歐元區不確定性、歐元區通脹預期、全球需求變動的前提下,假設政府基建支出對內需的財政乘數(Fiscal Multiplier)[2]為1,2026年底之前新增基建投資占GDP比重逐步上升至1.35%的情形下,2026年底德國GDP水平可以增加約1個百分點,且這對法國、意大利的GDP增長存在溢出效果,歐元區GDP水平將增加0.4個百分點。

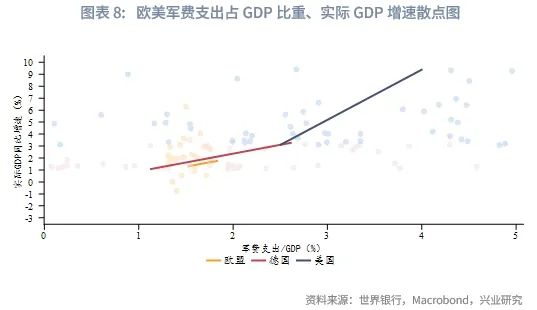

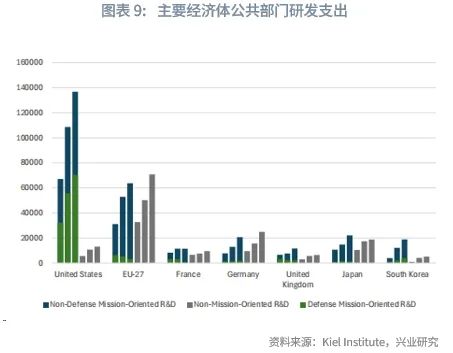

國防支出與經濟增長的關係一直以來是個存在爭議的話題。根據德國政府智庫基爾世界經濟研究所(Kiel Institute)的評估,總體上國防支出與經濟增長之間存在正相關性,具體影響程度和方向將取決於宏觀背景,包括貨幣環境以及政府融資方式等。通過借款而不是增稅的方式募資將更有益於增長,增稅可能會拖累增長。國防支出可重點應用於研發,刺激創新和技術進步,從而提升生產率。根據基爾研究所的統計,公共部門研發投入中,美國對任務導向型研發的投入主要是與國防相關的投入,規模是非定向研發投入的10倍。英國、日本、韓國的任務導向型研發投入也都高於非定向研發投入。隻有歐盟的非定向研發投入更多。德拉基(2024年)[3]的研究指出,美國國防支出的16%均用於研發,而歐盟隻有4.5%。這在一定程度上解釋了散點圖中美國國防支出占GDP比重和經濟增速更強的相關性。基爾研究所預計,國防支出占GDP比重每增長1%可以通過刺激創新的方式將長期生產力提高0.25%。按照其保守估計,如果整個歐盟的國防開支從占GDP的2%增加到3.5%,GDP將增長0.9%~1.5%。值得注意的是,上述積極影響也偏長期性。短期內,加強國防力量仍需依靠武器進口[4],因而對經濟提振有限。

三、後市展望

如上節分析,一攬子財政刺激計劃對經濟的短期影響有限,更注重長期內的提振。因而短期仍需關注特朗普關稅以及實際收入回升轉化為消費的程度。歐央行降息節奏有望放緩,後續降息時點將取決於經濟數據和關稅。

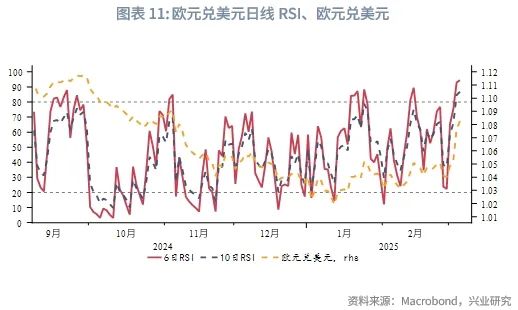

歐元兌美元處於上升趨勢中,但當前麵臨1.08關鍵阻力,且日線RSI上修至極值,短線可能麵臨一些調整,觸發可能來自關稅衝擊。在市場信心倍增過後,後續或將逐步關注具體債券發行計劃,以及增長獲得的實際效果。尤需關注德債收益率上升對於已經債台高築而且還要繼續大規模舉債的歐洲國債收益率的影響,如法國、意大利。

中期而言,美國邁入主動去庫的背景下,相對基本麵優勢可能繼續收窄,歐元兌美元存在進一步上行潛力。繼續關注特朗普關稅兌現情況、俄烏停戰、德國組閣等。汽車等廣泛關稅的加征將對歐元造成打擊。另外,默茨希望在複活節前完成組閣,聯盟黨和社民黨的“黑紅”聯盟是當下最有可能的選項。繼續逢低做多歐元。

注:

[1]彭博的SHOK經濟模型是一種用於分析和預測經濟衝擊(Economic Shocks)對宏觀經濟影響的工具,可以模擬不同的經濟情景。

[2]財政乘數表示政府支出或投資變化對經濟總產出的影響。這裏指每增加1單位的基建投資,國內需求也增加1單位。

[3]Draghi, Mario. The future of European competitiveness: A competitiveness strategy for Europe, European Commission Policy Report, 2024. https://commission .europa.eu/topics/strengthening-european-competitiveness/eu-competitiveness-looking-ahead_en

[4]近80%的歐盟軍備都采購自非歐盟供應商,尤其是美國。

★